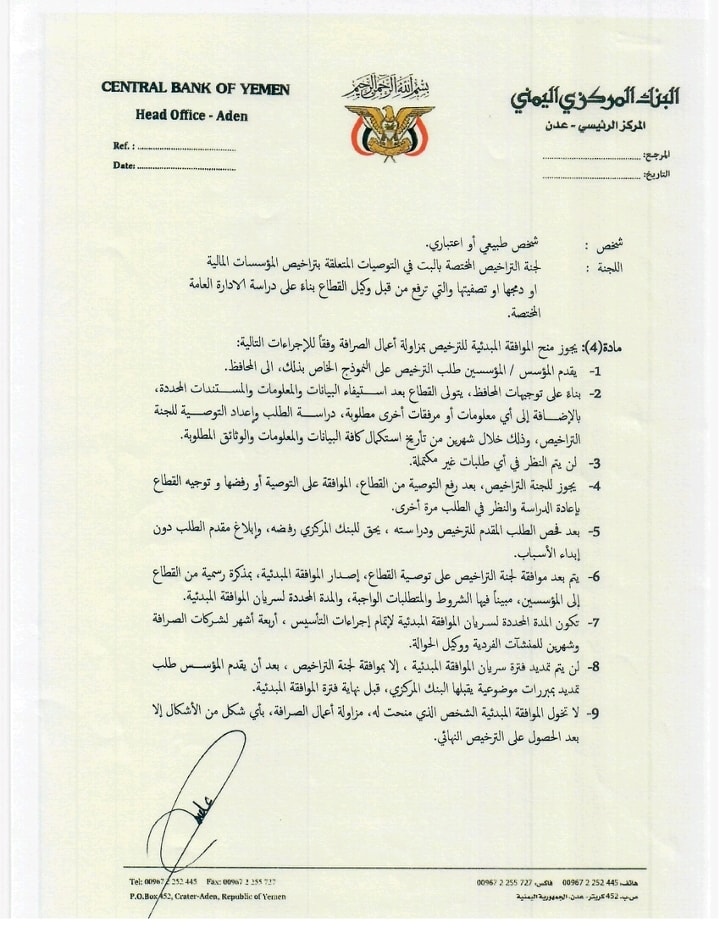

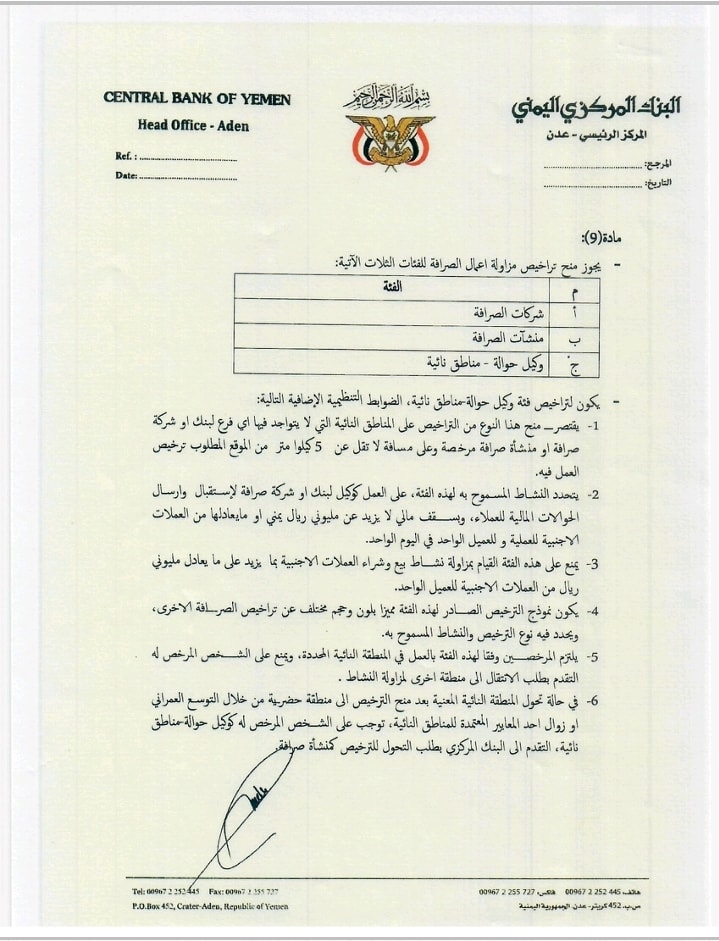

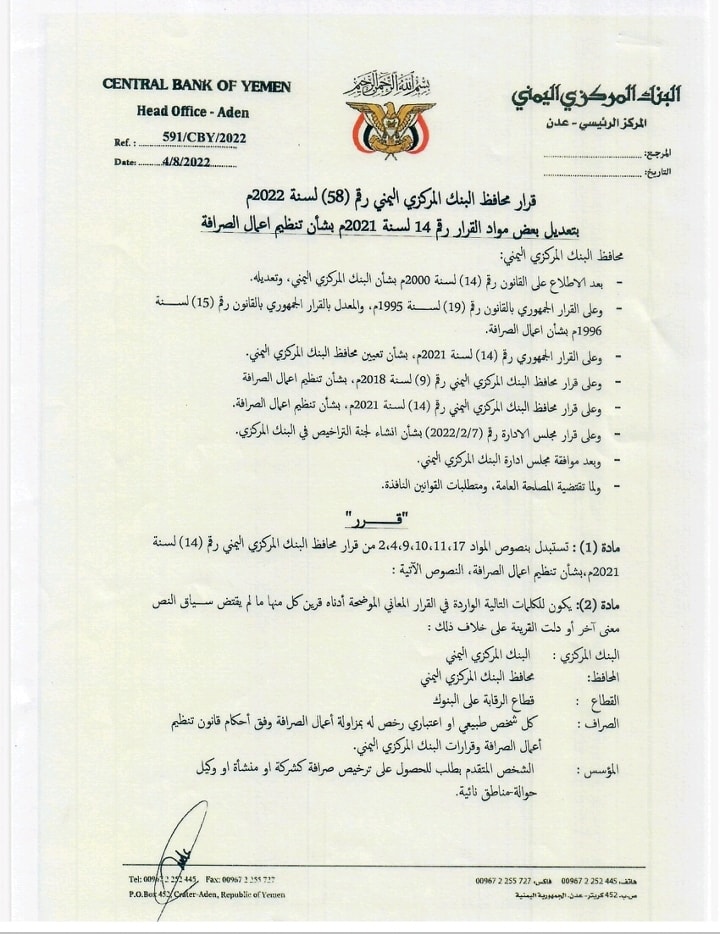

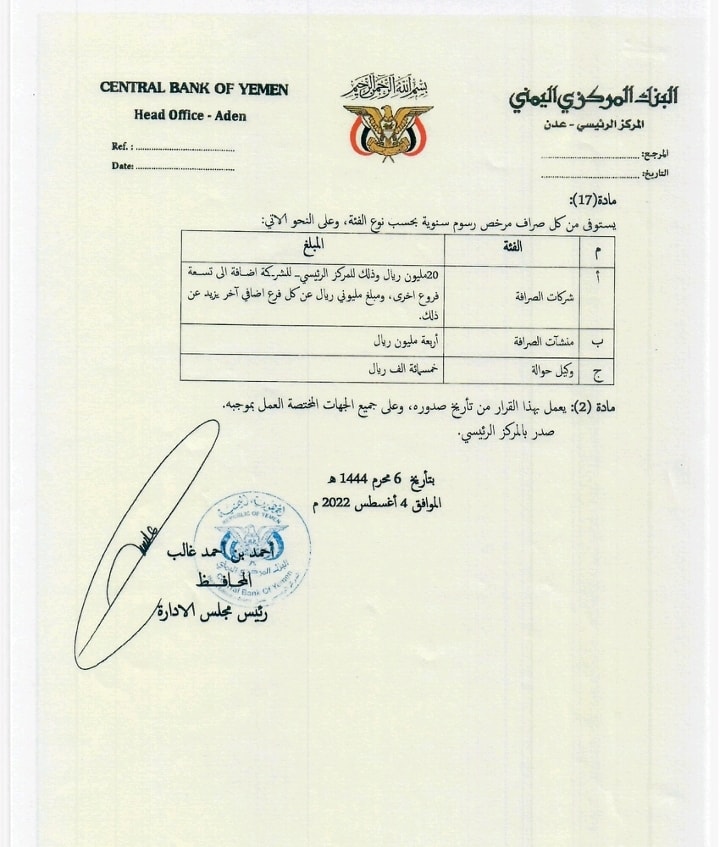

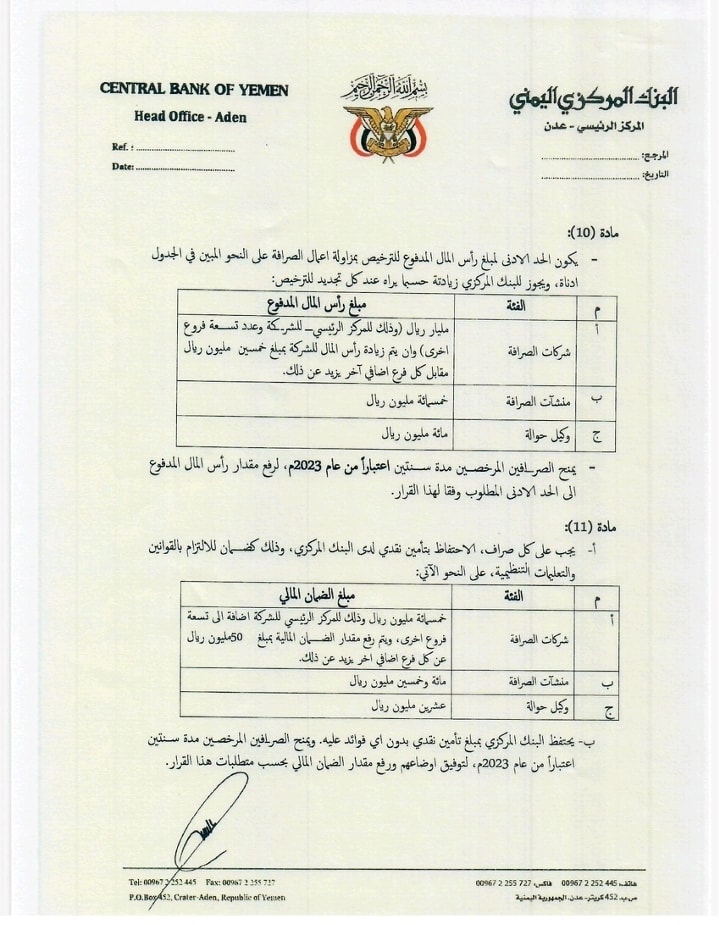

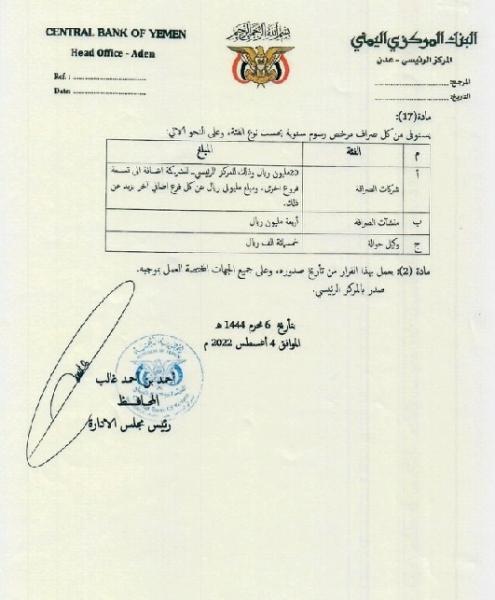

اصدر محافظ البنك المركزي بالعاصمة المؤقتة عدن قرارا رسميا خاصا تنظيم أعمال الصرافة في اليمن ، وجاء القرار تعديلا على بعض بنود القرار 14 للعام 2021. وتضمن القرار المكون من 17 مادة، الزام الصرافين برفع رأس المال الى مليار ريال للشركات ، ورفع رأس المال للمنشآت الفردية الى 500 مليون ريال، بينما وكيل الحوالات الزموفقا للقرار برفع رأس المال الى 150 مليون ريال. وتطرق القرار الى رسوم مزاولة المهنة، والزم شركات الصرافة بدفع 20 مليون ريال كل عام، بينما تدفع المنشآت الفردية مبلغ 4 ملايين ريال كل عام، أما وكيل الحوالات فحدد الرسوم التي يدفعها كل عام بمبلغ 500 الف ريال. وشمل القرار أيضا، مبلغ الضمان الذي يجب ان يتم ايداعه في البنك المركزي بصورة دائمة، حيث الزم البنك شركات الصرافة بدفع 500 مليون ريال، و 150 مليون ريال للمنشآت الفردية، و 20 مليون لوكيل الحوالات. يذكر أن القرار صادر بتاريخ يوم الخميس 4 أغسطس، ولم يتم نشره على الموقع الرسمي للبنك حتى اللحظة، بينما تم تسريبه تداوله على نطاق محدود. وكان تقرير دولي صدر حديثا قد ذكر إن شركات الصرافة اليمنية جمعت مدخرات عامة هائلة، بعد فقدان البنوك اليمنية لدورها في تمويل التجارة وانتقال أدوار القطاع المالي إلى قطاع الصرافة. وأكد تقرير "القطاع المالي اليمني تحديات وفرص التعافي" أن الصرافين يتحكمون في عمليات سوق العملات الأجنبية الموازية، بيع وشراء العملات الأجنبية بسعر السوق بين شبكات الصرافة والبنوك وقطاع التجارة. وأوضح التقرير أن شركات الصرافة تعمل بكفاءة على تسهيل التحويلات الشخصية الداخلية والخارجية وتمويل الاستيراد، وتقدم عروض التمويل (خدمات غير منظمة)، مما يعني أنها تعمل حاليًا كبنوك فعلية. وأوضح التقرير الصادر في 22 يوليو عن منظمة مشروع تقييم القدرات، أنه غالبًا ما توصف محلات الصرافة بأنها شبه رسمية نظرًا لأن لديهم جميعًا تراخيص ولكنهم يقدمون أيضًا خدمات تتجاوز نطاق تراخيصهم. وأشار التقرير إلى أن شبكات الصرافة هي القناة الرئيسية لتدفقات تحويلات العملات الأجنبية للمهاجرين اليمنيين وتدفقات تمويل التجارة الخارجة والمحلية، فهي قناة التحويل المحلية الوحيدة ومشتري العملات الأجنبية في السوق. وأضاف، يحتفظ صرافو الأموال بالعملات المحلية والأجنبية بينما تكافح البنوك مع السيولة. وأشار التقرير أنه حتى قبل النزاع، كان قطاع الصرافة يحتفظ بالفعل بالودائع العامة بشكل غير قانوني. وقال إن بعض الصرافين لا يمتثلون للوائح البنك المركزي اليمني، حيث يتمتع البنك المركزي بقدرة محدودة على تنظيم وجمع البيانات من التحويلات المالية، مما يمنعها من فهم ديناميكيات قطاع الصرافة بشكل أفضل. وأشار التقرير إلى أن هناك ارتفاعا حادا في عدد شركات الصرافة، المرخصة وغير المرخصة، العاملة في اليمن خلال النزاع، زادت من 605 صرافين في 2014، إلى أكثر من 1350 شركة، منها 800 شركة غير مرخصة. وبحسب التقرير، فإنه من المعروف أن محلات الصرافة غير المرخصة تعمل تحت مظلة أكبر شركات الصرافة المرخصة إما بشكل غير رسمي أو كوكلاء. ووفقًا للقانون اليمني، هناك نوعان من كيانات الصرافة على أساس حجم الأعمال: البيع بالجملة (الشركات الكبيرة) والتجزئة (محلات ملكية فردية). وأرجع التقرير ازدهار شركات الصرافة في اليمن إلى سهولة وصول المواطنين إلى نظام الصرف النقدي ببساطة، وإزالته حاجزًا قويًا أمام التعامل مع الخدمات المالية، حيث يتيح نظام تحويل الأموال للأسر في جميع أنحاء البلاد إمكانية الإرسال وتلقي الأموال داخلياً وعبر حدود اليمن.